209 nhà khai thác đã triển khai 5G thương mại tại 83 quốc gia/vùng lãnh thổ trên toàn thế giới

Theo bản cập nhật mới nhất từ Hiệp hội các nhà cung cấp di động toàn cầu (GSA) cho biết, tính đến cuối tháng 2 năm 2022 đã có 427 nhà khai thác tại 137 quốc gia/vùng lãnh thổ đang đầu tư vào mạng 5G, thông qua các cuộc thử nghiệm hay lên kế hoạch hoặc đã triển khai trong thực tế, trong đó:

- 209 nhà khai thác đã triển khai một hoặc nhiều dịch vụ 5G thương mại tương thích với tiêu chuẩn của 3GPP tại 83 quốc gia/vùng lãnh thổ;

- 195 nhà khai thác tại 62 quốc gia / vùng lãnh thổ đã triển khai dịch vụ di động 5G;

- 83 nhà khai thác tại 45 quốc gia / vùng lãnh thổ đã triển khai dịch vụ truy cập vô tuyến cố định 5G tương thích với tiêu chuẩn của 3GPP;

- 119 nhà khai thác di động được xác định là đang đầu tư vào mạng 5G với kiến trúc độc lập (5G Standalone) bao gồm những nhà mạng đang lên kế hoạch hoặc thử nghiệm hoặc đã triển khai trong thực tế; trong số này có 20 nhà khai thác đã triển khai thương mại mạng 5G độc lập.

Về thiết bị 5G, số liệu của GSA cho thấy đã có 1.292 thiết bị 5G được công bố, tăng hơn 105% so với 628 thiết bị được công bố vào cuối tháng 2 năm 2021, trong đó:

- 958 thiết bị 5G đã được thương mại hóa trên thị trường, tăng hơn 137% so với 404 thiết bị được công bố vào cuối tháng 2 năm 2021;

- 643 điện thoại 5G được công bố, tăng 131% so với 278 thiết bị được công bố vào cuối năm 2020.

Các băng tần được sử dụng nhiều nhất trong các mạng 5G đã triển khai/đang triển khai trong thực tế bao gồm băng tần C (3,3 – 4,2 GHz); 700 MHz; 26/28 GHz; 2,1 GHz và 2,6 GHz. Trong khi đó, các thiết bị 5G đã công bố được hỗ trợ nhiều nhất ở các băng tần sau: băng tần C; 2,6 GHz; 2,1 GHz; 1800 MHz và 700 MHz.

Kết nối 5G sẽ chiếm 25% tổng số kết nối toàn cầu và 40% dân số trên thế giới được phủ sóng 5G vào cuối năm 2025

Việc áp dụng 5G được dự báo sẽ tiếp tục tăng lên một cách nhanh chóng ở các thị trường tiên phong, với tổng số kết nối 5G trên toàn cầu sẽ đạt 1 tỷ trong năm 2022. Một số yếu tố tạo nên tăng trưởng nhanh chóng của kết nối 5G bao gồm sự phục hồi kinh tế sau đại dịch Covid-19, doanh số bán thiết bị cầm tay 5G tăng lên, phạm vi phủ sóng của mạng 5G được mở rộng và các nỗ lực quảng bá dịch vụ mới của các nhà khai thác di động.

Trong khi đó, một làn sóng triển khai 5G ở các thị trường lớn với mức thu nhập của người dân còn khiêm tốn như Brazil, Indonesia và Ấn Độ có thể khuyến khích thêm việc sản xuất hàng loạt thiết bị 5G giá cả phải chăng, từ đó có thể tiếp tục thúc đẩy tăng trưởng thuê bao 5G. Dự báo, đến cuối năm 2025, 5G sẽ chiếm khoảng 25% tổng số kết nối di động (khoảng 2 tỷ kết nối) trên toàn cầu và hơn 40% dân số thế giới sẽ được phủ sóng mạng 5G.

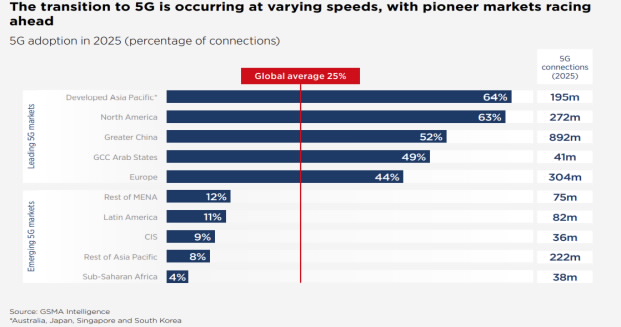

Việc dịch chuyển sang 5G đang diễn ra với tốc độ khác nhau ở các khu vực trên thế giới, trong đó các thị trường tiên phong đang dẫn đầu cuộc đua về tăng trưởng kết nối 5G vào năm 2025. Theo đó, kết nối 5G ở khu vực các quốc gia phát triển của Châu Á – Thái Bình Dương bao gồm Úc, Nhật Bản, Singapore và Hàn Quốc được dự báo sẽ chiếm tỷ lệ lớn nhất với 64% tổng số kết nối của khu vực, tương đương 195 triệu kết nối 5G vào năm 2025.

Tiếp theo là các thị trường nằm trong nhóm dẫn đầu về tăng trưởng kết nối 5G vào năm 2025 bao gồm khu vực Bắc Mỹ, chiếm 63% tổng số kết nối của khu vực (tương đương 272 triệu kết nối); Trung Quốc đại lục (bao gồm cả Đài Loan, Ma Cao và Hồng Kông), chiếm 52% tổng số kết nối của khu vực (tương đương 892 triệu kết nối); các quốc gia thuộc Hội đồng Hợp tác vùng Vịnh (GCC), chiếm 49% tổng số kết nối của khu vực (tương đương 41 triệu kết nối) và Châu Âu chiếm 44% tổng số kết nối của khu vực (tương đương 304 triệu kết nối).

Các thị trường 5G mới nổi như phần còn lại của khu vực Trung Đông và Bắc Phi (MENA), châu Mỹ Latinh, Cộng đồng các quốc gia độc lập (CIS), phần còn lại của Châu Á – Thái Bình Dương và Châu Phi cận Sahara lần lượt chiếm 12% (75 triệu kết nối), 11% (82 triệu kết nối), 9% (36 triệu kết nối), 8% (222 triệu kết nối) và 4% (38 triệu kết nối) trên tổng số kết nối di động của từng khu vực đó.

Bên cạnh sự phát triển của công nghệ 5G thì 4G vẫn còn dư địa để phát triển ở hầu hết các thị trường đang phát triển, đặc biệt là ở khu vực Châu Phi cận Sahara, nơi mức độ áp dụng 4G vẫn còn thấp, chỉ chiếm chưa đến 1/5 tổng số kết nối. Các nhà khai thác di động tại đây đang nỗ lực để chuyển đổi số thuê bao đang sử dụng mạng 2G và 3G sang sử dụng mạng 4G.

Tuy nhiên, việc áp dụng 5G ngày càng tăng tại các thị trường hàng đầu như Trung Quốc, Hàn Quốc và Hoa Kỳ, đồng nghĩa với việc áp dụng 4G ở cấp độ toàn cầu đang bắt đầu giảm. Trên phạm vi toàn cầu, việc áp dụng 4G sẽ chiếm 55% tổng số kết nối vào năm 2025, giảm so với mức cao nhất là 58% trong năm 2021, trong khi kết nối 5G sẽ tăng từ 8% trong năm 2021 lên 25% vào năm 2025.

Hệ sinh thái di động sẽ tạo ra gần 5 nghìn tỷ USD cho nền kinh tế toàn cầu vào năm 2025

Theo báo cáo của GSMA, tính đến cuối năm 2021, trên toàn cầu có 5,3 tỷ người đã đăng ký các dịch vụ di động, chiếm 67% dân số thế giới. Dự báo, đến năm 2025, trên toàn cầu sẽ có thêm khoảng 400 triệu thuê bao di động mới, hầu hết trong số đó đến từ khu vực Châu Á - Thái Bình Dương và Châu Phi cận Sahara, nâng tổng số thuê bao di động trên toàn cầu lên 5,7 tỷ, chiếm 70% dân số thế giới, đạt mức tăng trưởng kép hàng năm (CAGR) giai đoạn 2021-2025 là 1,8%.

Số thuê bao internet di động cũng tiếp tục tăng trưởng trong giai đoạn dự báo, với 4,2 tỷ thuê bao trong năm 2021 (chiếm 53% dân số thế giới) lên 5 tỷ thuê bao vào năm 2025 (chiếm 60% dân số thế giới), đạt mức tăng trưởng kép hàng năm (CAGR) giai đoạn 2021-2025 là 4,5%.

Số kết nối di động sử dụng điện thoại thông minh (smartphones) chiếm 75% tổng số kết nối trong năm 2021 lên 84% vào năm 2025. Bên cạnh đó, kết nối internet vạn vật (IoT) trên toàn cầu cũng dự báo có sự tăng trưởng đáng kể, với 15,1 tỷ kết nối trong năm 2021 lên 23,3 tỷ kết nối vào năm 2025.

Về đóng góp cho nền kinh tế toàn cầu, báo cáo cho thấy trong năm 2021, các công nghệ và dịch vụ di động đã tạo ra 4,5 nghìn tỷ USD, chiếm khoảng 5% GDP trên toàn cầu. Con số này dự kiến sẽ tăng thêm hơn 400 tỷ USD và đạt đến mốc gần 5 nghìn tỷ USD vào năm 2025.

Hệ sinh thái di động cũng đã tạo ra 12 triệu việc làm trực tiếp và 14 triệu việc làm gián tiếp. Dự kiến, 5G sẽ mang lại lợi ích cho tất cả các lĩnh vực kinh tế của nền kinh tế toàn cầu trong giai đoạn 2021-2025, trong đó dịch vụ và sản xuất là những lĩnh vực có ảnh hưởng nhiều nhất.

Báo cáo cũng cho thấy, việc đầu tư vào 5G sẽ chiếm một tỷ trọng lớn trong tổng số đầu tư của các nhà khai thác di động trong giai đoạn 2022-2025, theo đó đầu tư vào 5G trong giai đoạn này sẽ chiếm 85% trong tổng số 620 tỷ USD mà các nhà khai thác di động dự kiến sẽ đầu tư vào việc xây dựng và phát triển mạng lưới của mình.

Một số vấn đề cần được xem xét để tối đa hóa lợi ích của 5G

Bên cạnh tính khả dụng của phổ tần số thì việc xác định giá phổ tần số cũng có những tác động lớn đến quá trình phát triển mạng 5G. Chính phủ và các cơ quan quản lý nên xem xét việc cấp phép phổ tần số cho 5G với mục tiêu hỗ trợ cho sự tăng trưởng kết nối thay vì nhằm mục tiêu tối đa hóa nguồn thu cho nhà nước.

Các chính sách định giá phổ tần số phù hợp với thực tế là rất quan trọng để hỗ trợ nâng cao chất lượng dịch vụ và cung cấp các gói dịch vụ 5G giá cả phải chăng hơn. Việc đưa ra mức giá khởi điểm cao và xây dựng phương án đấu giá không phù hợp đều có thể dẫn đến những tác động tiêu cực cho việc phát triển mạng 5G.

Các cơ quan quản lý nên áp dụng các quy định cấp phép hợp lý và xem xét phương án tốt nhất để cấp phép phổ tần số 5G cho các nhà khai thác. Ngoài ra, giấy phép phải dựa trên nguyên tắc trung lập về công nghệ và dịch vụ nhằm cho phép sử dụng các băng tần hiện có cho 5G. Để tối đa hóa lợi ích của 5G, các chính phủ và các cơ quan quản lý nên xem xét một số vấn đề sau:

- Cung cấp đủ phổ tần 5G cho các nhà khai thác di động;

- Đưa ra mức giá khởi điểm và phí hàng năm vừa phải để cho phép thị trường xác định giá trị phổ tần;

- Xem xét cẩn thận việc thiết kế cuộc đấu giá để tránh rủi ro không cần thiết cho các doanh nghiệp tham gia đấu giá;

- Xây dựng và phát hành lộ trình quy hoạch phổ tần cho 5G với sự tham gia của các bên liên quan để giúp cho các nhà khai thác lập kế hoạch một cách hiệu quả cho các hoạt động trong tương lai;

- Tham vấn ý kiến của các bên liên quan về các quy định cũng như các điều khoản và điều kiện cấp phép và định giá phổ tần số.

Ngành công nghiệp di động bắt đầu thiết lập lộ trình cho 6G

Mặc dù công nghệ 5G đang trong giai đoạn đầu của sự phát triển và tiềm năng đầy đủ của công nghệ này vẫn chưa được hiện thực hóa nhưng ngành công nghiệp di động đã có những bước đi để chuẩn bị cho sự ra đời thế hệ di động tiếp theo (6G).

Trong khi 5G hứa hẹn sẽ cung cấp cho người dùng các trải nghiệm dịch vụ với tốc độ nhanh hơn và độ trễ thấp hơn nhiều so với mạng 4G LTE thì mạng 6G trong tương lai được dự báo sẽ cung cấp tốc độ nhanh hơn 50 lần và độ trễ chỉ bằng 1/10 mạng 5G.

Đến nay, chính phủ các nước cũng như các doanh nghiệp trong ngành công nghiệp viễn thông thế giới đã lên kế hoạch để đầu tư vào việc nghiên cứu và phát triển công nghệ 6G, bao gồm:

- Nhóm Tầm nhìn 6G của Bộ phận Thông tin vô tuyến của Liên minh Viễn thông quốc tế (ITU-R) đã được giao nhiệm vụ để xác định các khả năng chính, làm việc về phát triển công nghệ và đưa ra các mốc thời gian về tiêu chuẩn hóa và thương mại hóa 6G.

- Nhà khai thác di động Orange của Pháp đã đưa ra tầm nhìn về các kịch bản ứng dụng 6G trong tương lai, bao gồm công nghệ holoportation (một loại công nghệ chụp ảnh 3D mới cho phép tái tạo, nén và truyền các mô hình 3D chất lượng cao của con người đến mọi nơi trên thế giới trong thời gian thực) và công nghệ bản sao kỹ thuật số (digital twin) quy mô lớn.

- Chính phủ Trung Quốc đã lên kế hoạch ưu tiên phát triển 6G đến năm 2025 và đã thành lập một nhóm đặc trách chuyên nghiên cứu và phát triển 6G cấp quốc gia và nhóm chuyên gia để thúc đẩy sự phát triển công nghệ 6G.

- Ở khu vực Bắc Mỹ, Liên minh các Giải pháp Công nghiệp viễn thông (ATIS: Alliance for Telecommunications Industry Solutions) đã đề xuất sáng kiến thành lập Liên minh thế hệ tiếp theo (Next G Alliance) vào tháng 10 năm 2020. Tham gia Next G Alliance bao gồm 45 công ty thông tin và truyền thông trong các lĩnh vực cơ sở hạ tầng, chất bán dẫn, nhà cung cấp thiết bị, các nhà khai thác di động và các tổ chức khác, bao gồm cả những tổ chức trong lĩnh vực nghiên cứu. Trong đó, các công ty sáng lập liên minh bao gồm Apple, Google, Cisco, AT&T, Bell Canada, Ericsson, Facebook, Microsoft, Nokia, Qualcomm Technologies Inc., Samsung, T-Mobile, Verizon, Hewlett Packard Enterprise, Intel, LG Electronics, VMware. Mục tiêu mà Next G Alliance đặt ra là sẽ thúc đẩy sự phát triển trong toàn bộ vòng đời của công nghệ từ việc nghiên cứu và phát triển, sản xuất, tiêu chuẩn hóa cho đến thương mại hóa công nghệ 6G.

- Đại học Texas của Hoa Kỳ đã thành lập Trung tâm nghiên cứu 6G với sự hỗ trợ của các nhà khai thác di động và các công ty công nghệ như AT&T, Samsung, Qualcomm, Nvidia và InterDigital.

- Nhà sản xuất điện thoại thông minh Oppo của Trung Quốc đã thành lập một nhóm nghiên cứu để thực hiện nghiên cứu sơ bộ về công nghệ 6G.

- Học viện công nghệ Massachusetts của Hoa Kỳ (MIT) và nhà sản xuất thiết bị viễn thông Ericsson của Thụy Điển đã tham gia vào một hợp tác nghiên cứu để thiết kế phần cứng mới cho các mạng 5G và 6G.

Bên cạnh đó, các quốc gia như Hoa Kỳ, Hàn Quốc, Nhật Bản, Pháp, Đức, Phần Lan và Liên minh Châu Âu đều đã chuẩn bị lộ trình và lên kế hoạch đầu tư cho việc nghiên cứu và phát triển công nghệ 6G.

Tài liệu tham khảo:

[1].GSMA: The Mobile Economy 2022 – February 2022;

[2].GSA: 5G Market Update - End February 2022;

.