Tổng quan thị trường baseband 5G đến cuối năm 2020

1. Chipset 5G được phát triển cho cả 3 phân khúc cao cấp, trung bình và giá rẻ

Trong năm 2019 và 2020, thị trường chipset 5G đã ghi nhận sự phát triển và cạnh tranh ngày càng tăng. Mặc dù Qualcomm công bố baseband 5G rời thế hệ thứ ba X60 cho phân khúc cao cấp của thị trường vào tháng 2 năm 2020 nhưng đến cuối năm 2020 các thiết bị đầu cuối sử dụng X60 mới được tung ra thị trường.

Trong khi đó với dòng chipset 5G trung cấp là góp mặt của Qualcomm và một số nhà sản xuất khác. Cuối năm 2020 đầu 2021 còn chứng kiến sự ra mắt của các chipset cấp thấp hơn như Mediatek Dimensity 720 hoặc Snapdragon 480 dẫn đến sự ra đời của nhiều mẫu điện thoại 5G giá rẻ, theo GSMArena thì hiện đã có 43 mẫu điện thoại có giá dưới 300 USD trong tổng số 263 mẫu điện thoại 5G.

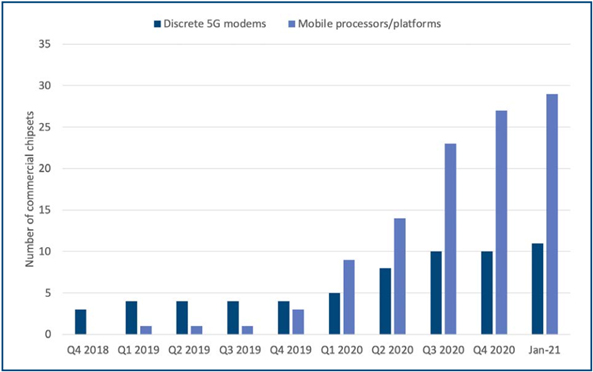

Các bộ SoC 5G tích hợp đầu tiên được công bố ra mắt vào tháng 9 năm 2019 với Samsung Exynos 980 và Huawei / HiSilicon Kirin 990 5G, cả hai đều nhắm đến thị trường cao cấp. Sau đó, đến năm 2020 có thêm một số SoC 5G khác được các nhà sản xuất công bố như Qualcomm với SD765/765G và SD 768, Huawei với Kirin 820 và 985 5G, Samsung với Exynos 880 và Mediatek với Dimensity 1000L và 1000+ và phiên bản thấp hơn là Dimensity 820 và 720/700. Số liệu công bố gần đây của các nhà sản xuất cho thấy xu hướng tập trung vào các bộ SoC 5G để có thể đáp ứng yêu cầu đa dạng cho thiết bị đầu cuối, cụ thể từ đầu năm 2020 số lương SoC 5G được đưa ra thị trường nhiều hơn hẳn so với baseband 5G rời.

Trong giai đoạn đầu, dòng chipset cấp thấp chỉ hỗ trợ dải tần số dưới 6 GHz với mục đích để giảm chi phí, đồng thời phù hợp với những thị trường tầm thấp và trung bình nơi chưa triển khai mạng mmWave. Đến nay, băng tần mmWave đang dần được triển khai ở những thị trường mới bên cạnh Mỹ, Hàn Quốc, Nhật Bản, Nga kéo theo việc ra đời chipset 5G cấp thấp hỗ trợ mmWave như Qualcomm SD480 (hỗ trợ cả sub 6 GHz và mmWave). Tuy nhiên SD480 vẫn còn một số hạn chế như hiện chỉ hỗ trợ băng thông 200 MHz trong băng tần mmWave cho phép đạt tốc độ 5G tối đa khoảng 2,5 Gbps, không hỗ trợ ghép sóng mang giữa băng tần mmWave và Sub 6 GHz.

Tính đến tháng 01 năm 2021, 5 nhà sản xuất đã thương mại hóa 40 chipset cả loại rời và SoC.

2. Sự khác biệt giữa những loại chipset

Thông thường các dòng chipset được phân biệt bằng các tính năng hỗ trợ, trong đó chủ yếu là các tính năng sau:

- Hỗ trợ chế độ Stand Alone (5G SA): thế hệ thứ nhất của chipset 5G chỉ hỗ trợ chế độ nonStand Alone (NSA) còn các chipset 5G hiện nay đã hỗ trợ cả chế độ NSA và SA (Mạng 5G SA độc lập với mạng 4G, các giao diện người dùng và giao diện điều khiển đều được xử lý bởi mạng lõi 5G. Tuy nhiên mạng 5G SA sẽ không thay thế ngay 5G NSA mà sẽ cùng tồn tại song song do khả nang vẫn còn thiết bị chỉ hỗ trợ NSA trên mạng).

- Ghép lên đến 2 sóng mang 100 MHz (FDD và TDD) ở dải tần dưới 6 GHz: tính năng này cho phép tăng hiệu suất ở dải tần dưới 6 GHz, các chipset 5G đầu tiên không hỗ trợ ghép sóng mang FDD và TDD là nhu cầu phổ biến của các nhà mạng. Hiện nay các chipset 5G cấp thấp còn hạn chế khả năng ghép sóng mang, trong khi đó các chipset 5G cao cấp hơn có thể hỗ trợ ghép sóng mang lên đến 800 MHz trong băng tần mmWave.

- Ghép sóng mang của băng Sub 6 GHz và mmWave để tăng thông lượng tối đa lên đến 7,5 Gbps (với chipset Qualcomm x60): tính năng này đặc biệt quan trọng để tăng phạm vi phủ sóng và dễ dàng chuyển đổi cho nhà mạng từ NSA sang SA.

- Hỗ trợ các băng tần mmWave: thời gian đầu băng tần mmWave chỉ được 1 nhà mạng triển khai ở Hoa Kỳ (Verizon) nên việc không hỗ trợ mmWave chưa phải là vấn đề, tuy nhiên từ cuối năm 2020 khi băng tần mmWave bắt đầu được triển khai bên ngoài Hoa Kỳ và từ 2021 sẽ xuất hiện ở châu Âu thì khả năng hỗ trợ mmWave của chipset cũng bắt đầu được quan tâm.

- Hỗ trợ Dynamic Spectrum Sharing (DSS): tính năng này cho phép triển khai linh hoạt 5G và 4G trong cùng 1 băng tần và đã được 3GPP tiêu chuẩn hóa. Tính năng này chưa có trong các thế hệ đầu của chipset 5G, nhưng hiện nay chipset hỗ trợ DSS đã khá phổ biến.

3. Thị trường chipset 5G

Thị trường baseband 5G khá khác biệt so với thị trường baseband 4G và các thế hệ trước. Trên thực tế, mỗi thế hệ công nghệ di động mới đều chứng kiến nhà sản xuất ra khỏi thị trường và nhà sản xuất mới xuất hiện. Ví dụ, với 3G là việc TI bỏ thị trường baseband và Infineon đã bán phần di động cho Intel; với 4G là Broadcom, Fujitsu; với 5G, Intel là hãng đầu tiên rời bỏ thị trường baseband và đã bán mảng di động cho Apple. Trong cuộc chiến thương mại giữa Mỹ và Trung Quốc, tương lai mảng chipset của Huawei cũng trở nên bất định.

Trong thị trường chipset 5G, Qualcomm vẫn là doanh nghiệp dẫn đầu về thị phần nhưng sự nổi lên gần đây của Mediatek với dòng chipset Dimensity 5G (đã thương mại hóa) phần nào làm thay đổi cục diện cạnh tranh, nhất là ở Trung Quốc khi xung đột với Hoa Kỳ đã ảnh hưởng đến khả năng thiết kế chip của Huawei.

Theo hãng nghiên cứu Counterpoint Research, ước tính thị phần điện thoại thông minh 5G của Qualcomm chiếm khoảng 39% thị phần bán ra trong Quý 3 năm 2020; trong khi đó Mediatek đã có tăng trưởng liên tục trong suốt năm 2020 và trong Quý 3 họ thậm chí đã vượt qua Qualcomm trên thị trường chipset điện thoại thông minh toàn cầu nhờ thành công từ sự tăng trưởng ở Trung Quốc và Ấn Độ.

Mặc dù hai nhà sản xuất số một và số hai trên thị trường điện thoại thông minh là Samsung và Huawei ban đầu chỉ sử dụng chipset nội bộ của họ, nhưng tình hình này đã thay đổi trong năm 2020 khi cả hai nhà sản xuất này chủ yếu bán chipset của họ cho các nhà sản xuất thiết bị khác. Hiện tại, Qualcomm vẫn đang hưởng lợi từ tình hình này, vì Apple hiện đã ký thỏa thuận mua giấy phép sử dụng các chipset 5G từ Qualcomm, mới đây việc điện thoại iPhone 12 ra mắt sử dụng modem Qualcomm x55 5G đã tác động tích cực đến kết quả tài chính mới nhất của Qualcomm trong Quý vừa qua.

Sau khi khởi đầu chậm chạp với chipset 5G, Mediatek dần trở thành một đối thủ nặng ký nhờ sự tăng trưởng rất lớn tại thị trường Trung Quốc cũng như nhờ những khó khăn từ hạn chế của Hoa Kỳ khiến Huawei phải phụ thuộc một phần vào chipset Mediatek 5G thay vì sử dụng chipset HiSilicon. Gần đây Mediatek chủ yếu cạnh tranh trên thị trường chipset 5G tầm trung và cấp thấp đã tung ra một loạt các SoC 5G với nhiều mức giá khác nhau, như chipset Dimensity 720 ra mắt tháng 7 năm 2020 đã cho ra điện thoại thông minh 5G rẻ nhất cho đến nay là Oppo Realme v3 có giá khoảng 146 USD ở Trung Quốc.

Nhà sản xuất Unisoc đang nhắm đến thị trường điện thoại thông minh và IoT tầm trung (đặc biệt là tại Trung Quốc), tháng 2 năm 2020 đã công bố chipset 5G thế hệ thứ 2 là SoC T7520 của họ có khả năng giảm mức tiêu thụ điện năng lên đến 35% trong một số tình huống tải dữ liệu. Một số dòng điện thoại thông minh của HiSense, CoolPad và AGM sử dụng chipset của Unisoc đã được bán trên thị trường (chủ yếu ở Trung Quốc).

Khi Intel từ bỏ thị trường chipset điện thoại thông minh vào tháng 4 năm 2019, Apple đã mua lại phần lớn mảng này của Intel để tự phát triển baseband 5G riêng, trong khi đó Apple cũng đang sử dụng modem 5G của Qualcomm với giấy phép 6 năm. Mục tiêu chính của Apple phát triển modem riêng là để tích hợp tốt hơn khả năng kết nối vào hệ sinh thái thiết bị toàn cầu của Apple (bao gồm iPhone, iPad, iMac, Macbook, ….) đang sử dụng bộ vi xử lý ARM riêng của Apple, nhờ đó có thể phát triển và tích hợp các tính năng mới bao gồm kết nối 5G.

Hệ sinh thái thiết bị đầu cuối 5G

1. Chủng loại thiết bị đầu cuối 5G đầu tiên - FWA CPE

Thông thường, với một công nghệ vô tuyến mới, các baseband được phát triển và tích hợp trên các thiết bị tương đối đơn giản như điểm phát WiFi di động trước khi đưa vào thiết bị phức tạp hơn như điện thoại thông minh.

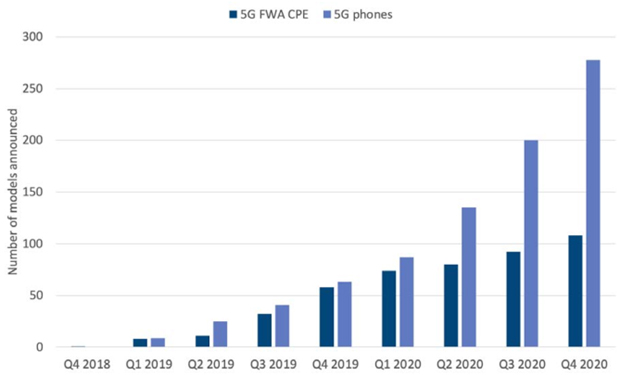

Với 5G, Truy cập không dây cố định (FWA – Fixed Wireless Access) là ứng dụng (use case) đầu tiên có thiết bị đầu cuối, đó là các Router 5G của Huawei và Samsung công bố tại MWC 2018 ở Barcelona. Sau đó có thêm các Router và CPE (Customer-Premises Equipment) với tính năng và chipset 5G mới hơn được Nokia, Oppo, ZTE, HTC,…thương mại hóa. Vào tháng 10 năm 2019, Qualcomm thông báo có hơn 34 nhà sản xuất OEM đã lên kế hoạch sử dụng modem 5G X55 cho sản phẩm FWA. Đến cuối năm 2020, tổng cộng đã có 109 CPE 5G được công bố và 37 nhà khai thác trên thế giới đã cung cấp dịch vụ 5G FWA.

2. Hệ sinh thái thiết bị đầu cuối 5G đã phát triển phong phú

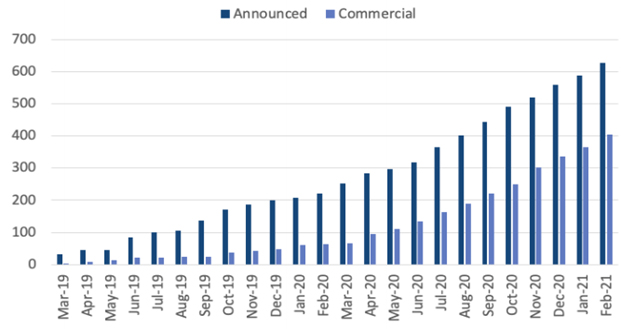

Thiết bị CPE cho FWA dù xuất hiện trước nhưng kể từ khi mạng 5G di động đầu tiên được triển khai thì hệ sinh thái thiết bị 5G đã phát triển nhanh chóng nhờ lượng chipset baseband phong phú. Thực tế, tính đến cuối tháng 01 năm 2021, đã có 628 thiết bị 5G được 119 nhà cung cấp công bố gồm 21 chủng loại. Trong đó đã có ít nhất 404 thiết bị sẵn sàng trên thị trường, tăng hơn bốn lần so với tháng 4 năm 2020 và tăng gần gấp đôi so với tháng 9 năm 2020, điều này cho thấy mức tăng trưởng mạnh mẽ của hệ sinh thái 5G.

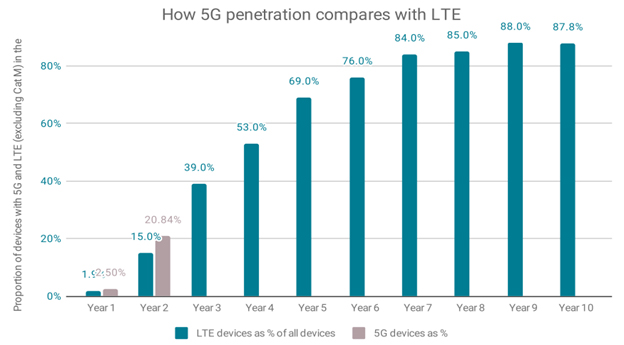

So với sự phát triển hệ sinh thái 4G, cho đến nay hệ sinh thái thiết bị 5G có sự tăng trưởng tốt hơn. Theo số liệu từ tổ chức Đo kiểm chứng nhận thiết bị di động toàn cầu trong 2 năm đầu phát triển của 4G (2009-2011) và 5G (2018-2020) số thiết bị 4G hoàn thành đo kiểm để tung ra thị trường thấp hơn số liệu tương ứng của thiết bị 5G như hình dưới.

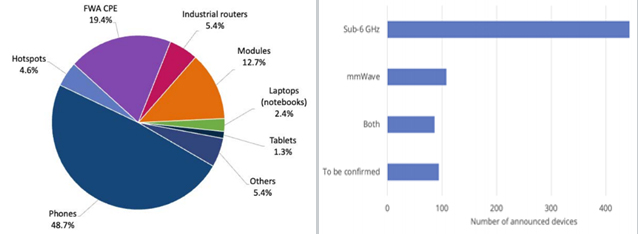

Trong toàn hệ sinh thái, điện thoại thông minh là chủng loại có số mẫu nhiều nhất, chiếm gần một nửa tổng số mẫu thiết bị. Từ tháng 12 năm 2019 đến cuối tháng 11 năm 2020, số lượng điện thoại thông minh 5G đã tăng gần gấp bốn lần. Hầu hết các thiết bị ra mắt năm 2020 đều dựa trên baseband 5G thế hệ thứ hai và với modem 5G thế hệ thứ 3 thì mất gần 1 năm để có thiết bị đầu cuối 5G thương mại.

Giai đoạn đầu, thiết bị 5G thường chỉ hỗ trợ tần số Sub 6 GHz hoặc mmWave do hầu hết các nước/thị trường khi đó chưa sử dụng đồng thời cả hai dải tần và chi phí đáng kể cho anten, RF để có thể hỗ trợ đồng thời cả hai dải. Đến năm 2020 bắt đầu có các thiết bị hỗ trợ đồng thời mmWave + Sub 6 GHz. Hiện nay, chưa nhà sản xuất nào có lộ trình cho thiết bị 5G hỗ trợ tất cả các băng tần 5G, thay vào đó họ tập chung thương mại hóa thiết bị 5G hỗ trợ băng tần FDD sub 6 GHz FDD thay vì chỉ có TDD. Ở mid-band và mmWave chỉ phổ biến các băng tần TDD còn ở lowband chủ yếu là các băng FDD. Mặc dù những băng tần này có băng thông hạn chế hơn nhưng lại có vai trò quan trọng cho phép nhà mạng mở rộng vùng phủ sóng và triển khai 5G SA.

Trong năm 2020, khi các giải pháp 5G cấp thấp được tung ra thị trường nhờ chủng loại SoC/baseband 5G đa dạng. Giá thành thiết bị 5G tiếp tục giảm, ban đầu chủ yếu đến từ việc tối ưu hóa chi phí và sự ra đời của chipset hạn chế về hiệu suất so với dòng cao cấp. Ví dụ như sự khác biệt giữa Snapdragon 765 và Snapdragon 865 (modem X55), cụ thể dù hiệu suất của Snapdragon 765 tốt hơn nhiều so với SoC 4G tốt nhất cho tốc độ DL lý thuyết là 3,2 Gbps nhưng vẫn thấp hơn 7,5 Gbps mà X55 cung cấp; tương tự với Snapdragon 480 mới ra mắt hỗ trợ cả Sub 6 GHz và mmWave nhưng mới chỉ có băng thông lên đến 200 MHz nên chỉ cho tốc độ DL 5G lên đến 2,5 Gbps (so với 660 Mbps của LTE). Tuy nhiên, đây hiện chưa là vấn đề lớn khi mà năng lực mạng lưới còn cung cấp được mức tốc độ này.

Ở một số thị trường chưa triển khai 5G thương mại, các điện thoại "5G ready" (5G deactivated) đã bắt đầu được bán trên thị trường thay cho thiết bị chỉ có 4G, việc này giúp nhanh chóng tăng lượng người dùng 5G khi mạng 5G được chính thức triển khai.

Về tần số, hệ sinh thái thiết bị sub 6 GHz đang phát triển mạnh, đặc biệt là băng tần 3,5 GHz có sự kết hợp hài hòa giữa vùng phủ sóng và dung lượng khi sử dụng cấu hình băng thông rộng (100 MHz), băng tần n78 (3,5 GHz) hiện chiếm 57% số mẫu thiết bị. Với mmWave, từ năm 2021, hệ sinh thái thiết bị được kỳ vọng sẽ phát triển tốt hơn có thêm các quốc gia (bao gồm cả ở Châu Âu) bắt đầu triển khai mạng 5G mmWave.

Với khả năng hỗ trợ DSS, hệ sinh thái thiết bị 5G hỗ trợ các băng tần truyền thống (như 1800 MHz, 2100 MHz hoặc APT700) cũng đang phát triển. Trong nửa cuối năm 2020, số lượng thiết bị hỗ trợ các dải tần này đã tăng lên đáng kể cho thấy rõ sự quan tâm đối với các băng tần đó khi nhà mạng có thể tận dụng tần số hiện có để bổ sung cho mid-band bằng tính năng ghép sóng mang giữa các băng tần sub 6 GHz.

Hệ sinh thái thiết bị mạng RAN (Radio Access Network)

1. Thiết bị mạng hỗ trợ đầy đủ các tính năng theo tiêu chuẩn 3GPP

Trong giai đoạn đầu xây dựng hệ sinh thái 5G, thiết bị trạm gốc có vai trò quan trọng hơn thiết bị đầu cuối vì các vendor, nhà mạng cần trạm gốc để kiểm tra, đánh giá các tính năng và công nghệ (như Massive MIMO, sử dụng băng tần mmWave …) thông qua thử nghiệm mạng, góp phần sớm tiêu chuẩn hóa công nghệ 5G. Đến nay các nhà sản xuất thiết bị mạng tập trung đáp ứng các yếu tố sau:

- Tuân thủ chỉ tiêu trong 3GPP Release 15 (phiên bản tiêu chuẩn 5G đầu tiên).

- Cung cấp nhiều thành phần của hạ tầng mạng 5G (end-to-end) như mạng lõi, mạng truyền tải, các cấu hình trạm gốc, các giải pháp anten.

- Giải pháp mạng lõi (ảo) để hỗ trợ linh hoạt khả năng triển khai các chức năng mạng theo phương án tập trung hoặc phân tán (ra đến biên mạng).

- Giải pháp anten massive MIMO, beam forming, beam tracking, beam steering là những tính năng chính để đạt được hiệu quả sử dụng phổ cao hơn của 5G.

- Hỗ trợ băng tần sub 6 GHz và mmWave trong đó tất cả các vendor đều hỗ trợ midband để đáp ứng nhu cầu roaming khi hầu hết các nước đều chọn midband để triển khai trước (có thể cung cấp vùng phủ và băng thông phù hợp với nhu cầu triển khai 5G giai đoạn đầu).

Khi mà Release 15 đã được tất cả các vendor đáp ứng và mạng 5G SA đầu tiên với 5GC được triển khai vào cuối năm 2020 thì Release 16 cũng được 3GPP gấp rút hoàn thiện vào tháng 7 năm 2020. Thiết bị theo chuẩn Release 16 được tung ra ngay sau đó và được bổ sung thêm các tính năng sau:

- NR-U để triển khai 5G trong các băng tần miễn phép theo cả 2 kiến trúc NSA và SA (cho phép triển khai mạng 5G private).

- uRLLC cho kết nối độ trễ rất thấp độ tin cậy rất cao, đặc biệt cho IoT công nghiệp.

- C-V2X cho phép kết nối trực tiếp giữa các xe khi ở trong và ngoài vùng phủ 5G.

- Tích hợp Access-Backhaul hỗ trợ mạng mật độ cao khi cáp quang không sẵn sàng.

- Cải tiến các tính năng massiveMIMO, chia sẻ phổ tần động DSS, tiết kiệm năng lượng cho thiết bị,…

2. Open RAN và khả năng xuất hiện các nhà cung cấp thiết bị mạng mới

Khi mạng lõi 5G nguyên bản sẽ được ảo hóa hoàn toàn, việc ảo hóa Mạng truy cập vô tuyến (RAN) và sự phát triển của kiến trúc RAN mới đang mở đường cho triển khai các giải pháp mở và tương tác.

Ban đầu Open RAN được các nhà mạng thúc đẩy nhằm giảm sự phụ thuộc vào một vài nhà cung cấp thiết bị, khi đó mở ra cơ hội cho những người chơi mới tham gia thị trường RAN với giải pháp phần mềm trong khi các nhà cung cấp thiết bị truyền thống đã buộc phải ít nhiều hỗ trợ giải pháp Open RAN để có thể duy trì hợp đồng với một số nhà khai mạng tiên phong.

Để hỗ trợ phát triển giao diện chuẩn hóa giữa các thiết bị khác nhau kết nối thành RAN, các liên minh đã được hình thành như TIP hoặc Liên minh ORAN. Gần đây theo một cách tiếp cận mang tính chính trị, Liên minh Chính sách Open RAN đã được thành lập ở Hoa Kỳ. Trong bối cảnh Hoa Kỳ không có nhà cung cấp thiết bị hạ tầng di động nào trên thị trường thì động thái này được xem là cách để tái lâp sự hiện diện trong mảng thiết bị hạ tầng mạng di động, phục vụ cho chiến lược độc lập về thiết bị mạng của Hoa Kỳ.

Đến nay các giải pháp Open RAN vẫn chưa hoàn thiện so với giải pháp tích hợp và độc quyền. Một trong các vấn đề của Open Ran là khi triển khai công nghệ truy cập vô tuyến mới, nhà mạng cần khả năng kiểm soát toàn diện mạng lưới của mình thì một mạng với càng nhiều vendor sẽ càng khó xác định lỗi đến từ đâu.

Mặc dù Open RAN còn nhiều hạn chế nhưng vẫn được xem là một xu hướng chính trong những năm tới vì dù các Vendor kỳ cựu đã phát triển một giải pháp RAN ảo hóa nhưng các giải pháp đó vẫn là độc quyền và không cung cấp tính mở như các nhà mạng mong muốn. Trong vài năm tới, dù các Vendor kỳ cựu chưa bị đe dọa bởi sự phát triển của các Vendor mới nhưng họ vẫn cần phải xem xét lại quan điểm về OpenRAN.

Một số động thái gần đây của cả các nhà mạng mới và nhà mạng kỳ cựu đã cho thấy hệ sinh thái thiết bị mạng đang đi đúng hướng với mạng 4G ảo hóa hoàn toàn của Rakuten ở Nhật Bản cũng như các cuộc thử nghiệm Ope RAN của các nhà mạng lớn như DoCoMo ở Nhật Bản, Etisalat ở UAE và Telefónica.

3. Thiết bị mạng 5G mở rộng xuống các băng tần thấp hơn để tăng vùng phủ và dung lượng

Từ năm 2020, các nhà mạng có xu hướng triển khai 5G ở các băng tần thấp để mở rộng phạm vi phủ sóng, giải pháp DSS cho phép nhà mạng refarm các băng tần để triển khai linh hoạt 4G/5G giúp giảm chi phí triển khai 5G trong giai đoạn đầu (so với chỉ có midband) cũng như giảm áp lực về nhu cầu băng tần mới cho 5G.

DSS là một phần của 3GPP Release 15 và được hỗ trợ đầu tiên với chipset x55 5G của Qualcomm, đến nay toàn bộ các nhà sản xuất chipset và hầu hết các nhà cung cấp thiết bị mạng 5G đều công bố hỗ trợ DSS. Ericsson là công ty tiên phong trong giải pháp DSS 4G/5G nhưng ZTE đưa ra thiết bị hỗ trợ DSS giữa 5G với cả 2G/3G/4G.

Bên cạnh việc hỗ trợ triển khai 4G/5G trên cùng 1 băng tần, DSS còn có thể hoạt động với các sóng mang ghép (CA) nên là giải pháp rất hiệu quả ở các băng tần có băng thông hạn chế như lowband.

Ngoài ra, các băng tần thấp có vai trò quan trọng khi nhà mạng triển khai mạng 5G SA để cung cấp dịch vụ “True 5G” (độ trễ rất thấp ~ 1ms, tốc độ rất cao cỡ Gbps, massive IoT ~ 1triệu kết nối/km2, network slicing,…).

4. Thị phần của các vendor thiết bị mạng 5G

Theo Dell'Oro về thị phần doanh thu thiết bị mạng 5G vào Quý 4 năm 2020, Huawei vẫn đang dẫn đầu trên toàn cầu với 30% thị phần so với 15% của Nokia và 14% của Ericsson. Tuy nhiên, tính riêng thị trường Trung Quốc thì 2 nhà sản xuất Huawei và ZTE đang nắm giữ 41% thị phần về doanh thu.

Dự báo phát triển trong 2021

1. Số mẫu thiết bị, chủng loại thiết bị và số lượng băng tần hỗ trợ tiếp tục tăng nhanh

Việc tích hợp kết nối 5G vào các chủng loại thiết bị đầu cuối sẽ tiếp tục và nhanh chóng mở rộng với dự báo số lượng thiết bị được tích hợp công nghệ 5G vượt xa đáng kể so với 4G cùng thời kỳ đầu của quá trình phát triển. Dựa trên những phân tích về xu hướng phát triển hệ sinh thái di động, 5G được kỳ vọng sẽ hỗ trợ lên đến 40% chủng loại thiết bị đầu cuối, và hơn 75% trong số đó sẽ hỗ trợ mạng 5G độc lập (5G SA). Bên cạnh đó còn là xu hướng gia tăng các thiết bị đầu cuối có khả năng sử dụng tần số 5G mmWave (FR2) với băng thông cao hơn để sử dụng cho các ứng dụng eMBB tốc độ Gbps và uRLLC độ trễ ms.

Tăng trưởng trong hệ sinh thái thiết bị đầu cuối 5G vẫn sẽ tập trung vào điện thoại thông minh và các mô-đun, cùng với đó là sự gia tăng đáng kể về số lượng các băng tần được hỗ trợ trong cả FR1 và FR2.

2. Tăng độ phức tạp

Kinh nghiệm cho thấy, khi công nghệ mới phát triển hoàn thiện và được tích hợp vào các thiết bị thì tổng số công nghệ và băng tần được thiết bị hỗ trợ thường vẫn có xu hướng tăng lên, ngay cả khi các công nghệ cũ nhất bắt đầu giảm, tạo nên sự phức tạp về công nghệ và tần số trong các thiết bị.

Mặt tích cực từ sự phức tạp này là thiết bị đa chế độ, đa băng tần trở nên phổ biến và được thương mại hóa rộng rãi ở nhiều thị trường và nhiều vùng lãnh thổ, từ đó cải thiện đáng kể lợi thế về quy mô giúp các nhà sản xuất giảm giá thành và người dân nhanh chóng được tiếp cận dịch vụ mới.

Tài liệu tham khảo:

1. Các báo cáo về hệ sinh thái chipset (5G chipset report 1/2021), thiết bị đầu cuối 5G (5G device ecosystem report 3/2021) của Hiệp hội các nhà cung cấp thiết bị viễn thông.

2. Báo cáo số liệu đo kiểm thiết bị đầu cuối di động năm 2020 của tổ chức Đo kiểm chứng nhận thiết bị di động toàn cầu.

3. Các tài liệu trả lời tham vấn của các vendor về lộ trình cung cấp thiết bị 5G RAN.

4. Báo cáo về tình hình nghiên cứu, thử nghiệm, phát triển công nghệ Open RAN của Cục Viễn thông, Cục Tần số VTĐ, Vụ KHCN, Vụ CNTT.